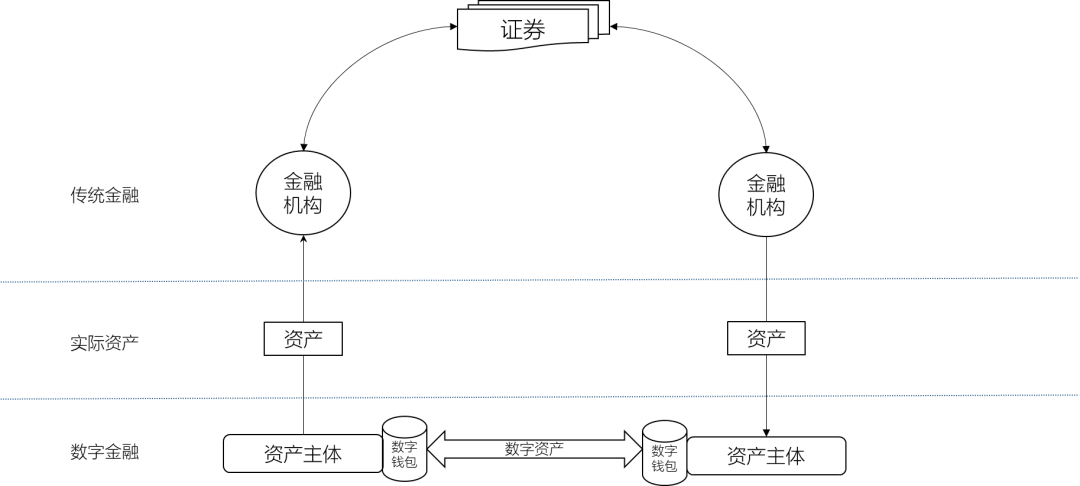

数字资产化的关键

数字资产化的关键是把数字资源转变成价值资源,最终服务实体经济。当下,这种趋势愈发显著。比如美国证监会批准了多个项目,使得融资活动能在没有传统金融中介参与的情况下进行。这凸显了数字资产化在降低融资成本方面的优势。还凸显了在扩大融资范围方面的优势。也凸显了在提高融资效率方面的优势。这一切都是围绕着更好地为实体经济赋能来开展的。

数字资产化可以革新传统金融模式。以往融资依靠银行等中介机构。这耗费大量时间与成本。现在数字资产让资金供需双方对接更直接。实体经济能以更低成本获得资金支持。进而促进企业发展。带动整个实体经济蓬勃向上。

数字资产属性多元化

数字资产的属性模糊且多样。这是它的特点,也是优势。它能在银行间市场备案成可交易产品。还能在证券市场登记为可交易的证券产品。甚至可当作支付工具使用。这种多元化属性使数字资产能灵活用于不同金融场景

在实际应用里,数字资产于不同市场间转换。这让金融市场交易更活跃。在跨境交易等场景中,数字资产作为支付工具。它能突破传统支付限制。极大提高交易效率。促进国际贸易发展。为全球经济交流提供便利。

金融科技公式内涵

“金融科技 = 算法 + 数据”这个公式,深刻揭示了程序的本质特征。把它扩展到更广泛的业务流程,仍然适用。平常说的监管科技是“算法 + 数据”的体现。大数据征信也是“算法 + 数据”的体现。智能投顾同样是“算法 + 数据”的体现。数字货币还是“算法 + 数据”的体现。只是它们的侧重点不一样。

在监管科技里,利用算法分析海量金融数据。这样能及时发现金融风险,还可提高监管效率。大数据征信借助算法评估个人和企业多维度数据。借此能更准确判断信用状况。智能投顾依靠算法,依据客户风险偏好与资产状况给出投资组合建议。这让理财服务更具个性化,能满足不同客户需求

数字金融账户体系变革

传统金融业务是围绕商业银行账户开展的。到了数字金融时代,公私钥体系让账户体系得到了升级。这属于金融史上的重大变革。它在传统金融体系之外创造出了新领域。这个新领域的安全运行要依赖复杂的可信技术以及密码学方案。

新的账户体系使金融交易更具安全性与便捷性。比如说在去中心化金融领域,用户凭借公私钥能够直接掌控自身资产,无需依靠银行等机构。并且在跨境转账这类操作方面,借助新的账户体系能够达成更快到账,减少手续费,提升资金流转效率,推动全球金融一体化发展。

区块链技术的作用

区块链是信任机器。它创造了新范式。它连接金融服务各参与方。它打破数据孤岛。它提高数据安全性。它降低交易成本。它增强风险控制能力。所以它备受关注。

在供应链金融里,区块链技术能够记录货物从生产到销售的整个过程信息。这能让金融机构确切知晓供应链上企业的实际状况,进而降低风险。与此同时,各参与方借助区块链可以实现数据共享。如此一来,能减少信息不对称的情况,还可提高合作效率,达成供应链的协同发展,稳定产业生态。

监管与数字资产的矛盾

面对新型数字资产,各国监管部门态度复杂。一方面,认可其创新意义。看到了数字资产在金融创新里的积极作用。也看到了数字资产在实体经济发展中的积极作用。另一方面,又担心其不可控。

数字资产发展得快。其特性给监管带来挑战。比如说它有匿名性。还有跨境流动特性。这些特性可能被用于非法活动。所以监管难度大。但要是完全限制数字资产发展。又会阻碍金融创新。还会阻碍经济新增长。那么监管部门要怎么平衡创新与监管的关系。欢迎大家评论交流。点赞并分享本文。